Article initialement publié dans la version papier de The Property Chronicle.

Rester à la page des nouvelles générations

Qui est Vitalik Buterin ? Bien que la plupart d’entre nous connaisse à peu près la technologie de la blockchain et ses utilisations, bien peu ont déjà entendu parler de Vitalik Buterin, l’inventeur de l’Ethereum, un système de blockchain qui pourrait bien révolutionner les services financiers et d’autres secteurs. Et encore moins nombreux sont ceux qui savent qu’à 24 ans, ce millennial millionnaire appartient déjà à la génération précédente.

Dans un monde qui évolue constamment, les choses changent vite ; si vite qu’il est difficile de se mettre à la page des nouvelles tendances et des opportunités qu’elles génèrent, en particulier dans le secteur relativement traditionnel des services financiers.

Toutefois, avec cinq générations d’investisseurs actifs sur les marchés financiers, et alors que la Génération Z est sur le point de dépasser les millennials en nombre pour représenter 40 % des consommateurs d’ici 2020 [1] , les gestionnaires et les ingénieurs patrimoniaux doivent se mettre en phase avec les besoins de chacune de ces catégories démographiques tout en s’adaptant à la vision du monde des plus jeunes générations, afin de rester concurrentiels.

Comprendre l’évolution des comportements

Les comportements des investisseurs ont changé. Lorsqu’on leur demande comment ils investiraient une donation de 10 000 dollars, un tiers des baby-boomers répondent qu’ils rembourseraient une dette, une proportion qui chute à 25 % pour la Génération X et à environ 22 % pour les millennials [2].

En termes de risques, près de la moitié des baby-boomers et des millennials admettent que l’instabilité économique mondiale est préoccupante. En revanche, 40 % des millennials déclarent qu’ils investiraient davantage en réponse à une baisse de 20 % de la valeur de leur investissement, contre 23 % des baby-boomers [3]. Dans la pratique toutefois, les jeunes générations se révèlent moins patientes pendant les périodes de volatilité, puisque 15 % des millennials déclarent qu’ils apporteraient des changements plus rapides et potentiellement moins réfléchis à leurs portefeuilles face à un événement politique ou à un regain d’instabilité des places boursières (15 % pour la Génération X et 7 % pour les baby-boomers) [4].

Dans l’ensemble, ces comportements se reflètent dans la composition des portefeuilles. D’après une étude réalisée par Legg Mason, baby-boomers et millennials détenaient environ 30 % de leur portefeuille sous forme de liquidités en 2018, mais les millennials étaient davantage enclins à investir dans des produits alternatifs que dans des actions (11 %, contre 7 % pour la génération précédente). Les typologies d’investissement plus récentes, comme les crypto-monnaies, gagnent du terrain. Ainsi, 23 % des millennials détiennent cette classe d’actifs, contre 19 % pour la génération précédente et seulement 8 % pour les baby-boomers [5]. Cette étude révèle néanmoins que plus la génération est jeune, moins les investissements sont détenus longtemps (un peu moins de deux ans pour les millennials [6]). En parallèle, le développement durable devient de plus en plus important : les millennials et les investisseurs issus de la Génération Z sont non seulement plus attentifs à cet aspect, mais ils sont également prêts à payer le prix fort et à investir plus longtemps dès lors que leurs placements profitent à des entreprises responsables ou permettent de réaliser des objectifs ESG [7].

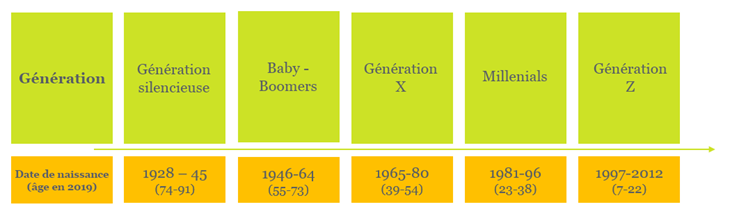

Il n’existe pas de véritable consensus sur les années que regroupe chaque génération.

La diversité des comportements est influencée par l’environnement dans lequel a émergé chaque génération. Les baby-boomers ont leurs racines dans l’après-dépression et l’après-guerre ; un contexte qui a influencé la Génération X qui, à son tour, a grandi dans une époque de transition et, par la suite, de prospérité relative. Bien que les millennials aient baigné dans cette prospérité, ils ont commencé leurs carrières pendant la grande récession mondiale de 2008, qui a laissé son empreinte sur la Génération Z. L’optimisme juvénile qui caractérise les nouvelles générations est sans doute également une question d’expérience et de mémoire : les millennials n’ont jamais vécu dans une période de conflit mondial ou avant l’intégration européenne et la majeure partie de la Génération Z n’a aucun souvenir des attaques du 11 septembre 2001 à l’origine de la guerre contre le terrorisme.

L’hétérogénéité des approches en matière d’investissement reflète également les différences dans le rapport au temps que chacune de ces catégories démographiques peut avoir. Les générations plus âgées adoptent fréquemment une perspective à plus court terme, de manière à préserver le patrimoine qu’elles ont accumulé. À l’inverse, les générations plus jeunes ont l’avantage d’un horizon d’investissement à plus long terme, au cours duquel elles peuvent créer ou recréer l’héritage qu’elles souhaitent finalement transmettre.

Une constante : le besoin d’être conseillé

Les modalités d’accès aux services financiers se sont également transformées. Alors que les millennials connaissent leur pic de revenus, les robots-conseillers deviennent de plus en plus répandus. Fidèles à leur image de pionniers des technologies de la fin du XXe siècle, ils conjuguent volontiers automatisation et maîtrise : 67 % jugent qu’une forme de conseil assisté par ordinateur constitue un service de base et 72 % se qualifient d’« autonomes » dans la gestion de leur patrimoine . La Génération Z n’a jamais vécu sans téléphone portable, matériel informatique de pointe ou sans Internet. Bercés par les technologies, les investisseurs de cette tranche d’âge ne voient aucun problème à demander conseil à leurs contacts sur les médiaux sociaux ni à se tourner vers des influenceurs pour trouver de l’inspiration.

Il est néanmoins peu probable que les technologies suppriment entièrement les modèles de conseil traditionnels. Les millennials et la Génération Z admettent qu’ils ont moins de connaissances financières que leurs prédécesseurs et continuent à valoriser leurs contacts personnels et les conseils avisés. La moitié des millennials a besoin d’aide pour évaluer les risques et presque autant a besoin de conseil en planification fiscale. 28 % d’entre eux ont besoin d’une assistance pour élaborer un budget de base et gérer leurs dettes et la même proportion est déjà à la recherche de conseils en matière de planification successorale [9]. Il ressort également que les individus sont de plus en plus mobiles et investissent à l’étranger plus facilement, tandis que les structures familiales deviennent plus atypiques et complexes. Aucun niveau d’automatisation ne peut interpréter les subtilités de la planification transfrontalière, aider à gérer les problèmes plus délicats tels que les dynamiques familiales ou exprimer les valeurs et les objectifs d’une famille. Du moins pas encore !

Quelles perspectives pour l’avenir ?

Les conseillers, les gestionnaires patrimoniaux et les fournisseurs de produits doivent avoir conscience de l’identité et des comportements de chacun des segments de la population et reconnaître en quoi ses styles d’investissement et autres préférences diffèrent de ceux des générations adjacentes. L’innovation, en particulier dans le domaine digital, continuera d’être fondamentale pour répondre aux besoins et aux attentes des clients ; et les solutions qui leur offrent du choix et de la maîtrise, qui consolident les investissements sous une seule interface et qui restent souples et adaptables en fonction de la situation du client domineront probablement le marché. Prochaine étape : la Génération Alpha.

|

Simon Gorbutt

Director Wealth Structuring Solutions

Lombard International Assurance |

Source:

[1] Generation Z: Unique and Powerful, MNI Targeted Media Inc.

[2] 2018 study by LendEdu

[3][7] Legg Mason Global Investment Survey 2018

[4][5][6] Schroders Global Investor Study, 2019

[8] Millennials and Money, Accenture 2017

[9] Breaking the Millennial Myth, Natixis 2017