Initieel gepubliceerd artikel in de gedrukte versie van The Property Chronicle.

Pas houden met de volgende generaties

Wie is Vitalik Buterin? De meesten van ons hebben inmiddels wel enige kennis van de blockchain-technologie en het gebruik ervan. Veel minder mensen kennen de naam Vitalik Buterin, de bedenker van het Ethereum-platform - een blockchain-gebaseerd systeem dat kan helpen een revolutie teweeg te brengen in de financiële dienstverlening en andere sectoren. Toch behoort deze millennial-miljonair op 24-jarige leeftijd al tot een vorige generatie.

De wereld van vandaag verandert snel; zo snel dat het moeilijk is om nieuwe trends en de bijbehorende kansen bij te houden, vooral in de nogal traditionele wereld van de financiële dienstverlening.

Inmiddels zijn vijf generaties investeerders actief op de financiële markten en gaat generatie Z de millennials inhalen - in 2020 maken zij 40% van de consumenten uit [1]. Vermogensbeheerders en adviseurs zullen hun diensten moeten afstemmen op de behoeften van elke demografische groep en moeten weten hoe jongere generaties de wereld zien, om relevant te blijven.

Inzicht in veranderende houdingen

De houding ten opzichte van investeren is veranderd. Op de vraag hoe ze een gift van 10.000 dollar zouden investeren, gaf een derde van de babyboomers aan daarmee schulden te willen afbetalen terwijl dit cijfer daalde tot 25% voor de generatie X en tot 22% voor millennials [2].

Ten aanzien van risicobereidheid gaf ongeveer de helft van de babyboomers en millennials aan dat zij zich zorgen maken over de wereldwijde economische instabiliteit, hoewel 40% van de millennials aangaf juist meer te gaan investeren als reactie op een waardevermindering van 20% van hun investeringen, vergeleken met 23% van de babyboomers [3]. DIn de praktijk blijken jongere generaties echter minder geduldig te zijn in periodes van volatiliteit, waarbij 15% van de millennials snellere, mogelijk minder doordachte, wijzigingen in hun portefeuilles heeft aangebracht naar aanleiding van politieke instabiliteit of beursschommelingen (dit is ook 15% voor generatie X en 7% voor babyboomers) [4].

Deze voorkeuren zijn vrij algemeen terug te vinden in de samenstelling van portefeuilles. Een onderzoek van Legg Mason wees uit dat in 2018 babyboomers en millennials ongeveer 30% in contanten aanhield, terwijl millennials minder belangstelling voor aandelen aan de dag legden en zwaarder vertegenwoordigd waren in alternatieve investeringen (11% vergeleken met 7% voor de voorgaande generatie). Nieuwere investeringsmogelijkheden zoals cryptovaluta’s winnen terrein, waarbij 23% van de millennials actief is in deze activaklasse, vergeleken met 19% van de vorige generatie en slechts 8% van de babyboomers [5]. Uit onderzoek blijkt echter ook dat jongere generaties investeringen minder lang aanhouden (iets minder dan twee jaar voor millennials [6]). Daarbij wordt duurzaamheid steeds belangrijker: millennials en jongeren van de generatie Z zijn in dit opzicht selectiever, maar ze zijn ook bereid om tegen een relatief hoge prijs en op een langere termijn te investeren als dit vermogen duurzame bedrijven oplevert of ESG-doelen helpt bereiken. [7].

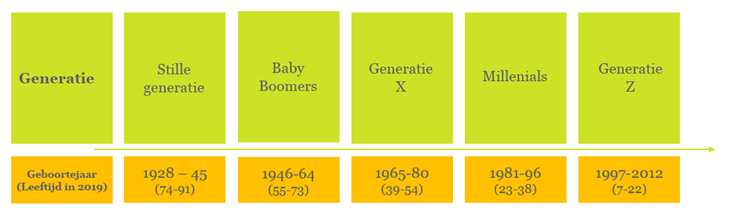

Er is geen algemene consensus over de geboortejaren van de verschillende groepen.

Deze uiteenlopende houdingen zijn te begrijpen uit de achtergrond van de verschillende generaties. Babyboomers hebben hun wortels in de naoorlogse tijd van de wederopbouw - een achtergrond die zijn weerslag had op generatie X die opgroeide in een tijd van transitie gevolgd door relatieve welvaart. Hoewel millennials in deze welvaart zijn geboren, zijn ze hun loopbaan in een periode van economische recessie begonnen en dit heeft ook generatie Z gevormd. Het jeugdige optimisme dat de jongste generaties tentoonspreiden, is waarschijnlijk ook een kwestie van ervaringen en herinneringen: millennials hebben nooit in een periode van grote internationale conflicten geleefd en de Europese integratie was voor hen al een vaststaand feit. Het grootste deel van generatie Z is ook niet opgegroeid met de 11 september-aanslagen die de strijd tegen het terrorisme inluidden.

Verschillen in investeringshouding weerspiegelen ook de hoeveelheid tijd die elke demografische groep nog denkt te hebben. Oudere generaties hebben vaak een kortere investeringshorizon die gericht is op behoud van opgebouwd vermogen, terwijl jongere generaties zich richten op de langere termijn om hun vermogen op te bouwen of nieuwe investeringen te doen.

De onveranderlijke behoefte aan advies

Ook de toegang tot financiële diensten is veranderd. Nu millennials hun hoogste verdiencapaciteit bereiken, wordt geautomatiseerd advies steeds belangrijker. Als digitale pioniers uit de laatste jaren van de twintigste eeuw steunen zij graag op automatisering en controle: 67% verlaat zich voornamelijk op een vorm van computergegenereerd advies en 72% geeft aan zelfstandig investeringsbeslissingen voor hun vermogen te nemen [8]. Generatie Z is de digitale generatie: deze jongeren zijn opgegroeid met mobiele telefoons, geavanceerd computergebruik en internet. Als digitale natives steunen investeerders uit deze groep net zo gemakkelijk op contacten uit sociale media en influencers voor hun beslissingen.

Het is echter onwaarschijnlijk dat technologie de meer traditionele adviesmodellen volledig zal verdringen. Millennials en de generatie Z erkennen dat ze minder financiële kennis hebben dan hun voorgangers en blijven persoonlijk contact en een degelijke begeleiding waarderen. De helft van de millennials heeft hulp nodig bij het inschatten van risico's en een bijna even grote groep heeft belastingadvies nodig. 28% wil ondersteuning bij budgettering en schuldenbeheer en een zelfde groep is al op zoek naar advies over vermogensplanning [9]. Ondertussen worden mensen steeds mobieler en investeren ze gemakkelijker in het buitenland, terwijl gezinssamenstellingen uiteenlopender en gecompliceerder worden. Geen enkel automatiseringsniveau kan de ingewikkelde aspecten van een grensoverschrijdende planning aan, de sociale aspecten van de gezinsdynamiek voorzien of de waarden en doelstellingen van een familie tot uitdrukking brengen. Althans op dit moment nog niet!

Wat is de volgende stap?

Adviseurs, vermogensbeheerders en productaanbieders moeten alert zijn op de identiteit en de houding van elke demografische groep en begrijpen hoe hun beleggingsstijlen en andere voorkeuren kunnen verschillen van voorgaande/volgende generaties. Innovaties, met name op digitaal gebied, blijven essentieel om te kunnen voldoen aan de behoeften en verwachtingen van de cliënt. En waarschijnlijk verdienen oplossingen de voorkeur die diversificatie en controle bieden, die investeringen onder één paraplu consolideren en die flexibel aanpasbaar blijven naarmate de omstandigheden van de cliënt evolueren. Volgende halte: Generatie Alfa.

|

Simon Gorbutt

Director Wealth Structuring Solutions

Lombard International Assurance |

Source:

[1] Generation Z: Unique and Powerful, MNI Targeted Media Inc.

[2] 2018 study by LendEdu

[3][7] Legg Mason Global Investment Survey 2018

[4][5][6] Schroders Global Investor Study, 2019

[8] Millennials and Money, Accenture 2017

[9] Breaking the Millennial Myth, Natixis 2017